Questo articolo è frutto di una ricerca approfondita sul web interno al discusso tema “come abbassare l’ISEE“, includendo una ampia raccolta sia metodi 100% legali che totalmente illegali (e, per questo, da evitare).

L’ISEE è un indicatore essenziale per accedere a benefici sociali, borse di studio (come Estate INPSieme o ITACA), bonus fiscali, sconti su rette universitarie, sussidi come l’assegno unico o il reddito di cittadinanza, e persino esenzioni sanitarie.

Purtroppo, come ogni sistema, attira “furbetti” che cercano di manipolarlo per ottenere vantaggi non meritati o che cercano di ripristinare una sorta di giustizia fai-da-te, vedendo che tante persone intorno a loro hanno uno stile di vita non allineato a quanto dichiarato nell’ISEE.

Qui esploreremo metodi al limite della legalità o apertamente illegali, ragionando con la mentalità di un criminale opportunista – che vede lo Stato e l’INPS come un bancomat da svuotare, calcolando rischi e benefici per massimizzare il guadagno personale a scapito della collettività.

Lo scopo? Metterti in guardia dalle tante fake-news che circolano online: questi trucchi non solo sono eticamente sbagliati, ma possono portare a pesanti sanzioni pecuniarie e penali, inclusa la prigione.

NON imitarli e, se hai un dubbio qualunque, confrontati subito con il tuo commercialista o CAF. Usa queste informazioni per riconoscere e difenderti dalle frodi e promuovere un welfare più equo e onesto.

Basato su fonti pubbliche come articoli giuridici, video educativi e report fiscali (es. Brocardi.it, Facile.it, canali YouTube di esperti legali come Avv. Angelo Greco).

Contenuti dell'articolo

Le Debolezze del Sistema ISEE che i criminali sfruttano

Il primo passo di chi vuole compiere un illecito è studiare il bersaglio. Come spieghiamo nella nostra guida rapida, l’ISEE non è dato solo dal reddito: è una formula complessa che:

- somma redditi lordi (da lavoro, pensioni, affitti) con

- patrimonio mobiliare (conti correnti, investimenti) e immobiliare (case, terreni)

- diviso per il numero di componenti del nucleo familiare, con scale di equivalenza per bambini o disabili.

- si basa sui dati di due anni prima (es. ISEE 2026 su 2024).

Debolezze? È retrospettivo, quindi manipolabile con azioni anticipate; include giacenze medie annue, che si possono “nascondere”; e dipende dal nucleo familiare, che si può “ridisegnare”.

Obiettivo: abbassare l’indicatore sotto soglie chiave (es. <9.360€ per bonus max, <20.000€ per università scontate).

Guadagno potenziale: migliaia di euro in sussidi.

Rischio: controlli incrociati INPS-Agenzia Entrate, con stime di frodi al 20% pre-2014 (fonte: CGIL Modena, 2 miliardi di euro persi annualmente).

Ecco un elenco completo dei metodi per abbassare l’ISEE 2026 estrapolati dalle fonti, suddivisi tra strategie legali (verde) e manovre considerate rischiose (giallo) o illecite (rosso).

Investimento in Titoli di Stato e Risparmio Postale

Sposta la liquidità dal conto corrente verso strumenti come BOT, BTP, Buoni Fruttiferi Postali o Libretti di risparmio postale, che la nuova legge esclude dal calcolo ISEE fino al limite di 50.000€.

- Esempio pratico: Una famiglia ha 50.000 € in banca. Spostandoli integralmente in BTP, questi non vengono più conteggiati come patrimonio mobiliare. Poiché l’ISEE somma i redditi al 20% del patrimonio, togliere 50.000 € di patrimonio riduce l’indicatore finale di circa 10.000 € (valore che poi viene diviso per la scala di equivalenza della famiglia).

- Rischi e sanzioni: Nessun rischio legale poiché è una norma dello Stato (che incentiva, di fatto, il contribuente a prestare soldi allo Stato stesso). Il rischio è solo legato alla fluttuazione del valore dei titoli o alla perdita di liquidità immediata se il titolo non è a scadenza breve.

- Come ti possono beccare: L’operazione non va nascosta; bisogna comunicarla al CAF o inserirla nella DSU, poiché il meccanismo non è automatico.

Presentazione dell'ISEE Corrente

Solo se la tua situazione economica è peggiorata molto (v. sotto) rispetto ai due anni precedenti (su cui si basa l’ISEE ordinario) puoi richiedere l’aggiornamento dei dati e calcolare il nuovo ISEE usando i parametri inferiori.

- Esempio pratico: L’ISEE 2026 usa i redditi del 2024. Se nel 2024 un componente ha perso il lavoro, l’ISEE corrente permette di usare i redditi degli ultimi 12 mesi (o anche solo 2 mesi in certi casi), abbattendo drasticamente il valore se il reddito è calato del 25% o il patrimonio del 20%.

- Rischi e sanzioni: Il metodo è 100% legale ma resta valido solo per 6 mesi; se la situazione migliora e non viene comunicata, si rischia di dover restituire i bonus percepiti.

- Come ti possono beccare: L’INPS effettua controlli automatici incrociando i dati con le comunicazioni obbligatorie dei datori di lavoro e l’Anagrafe Tributaria.

Uso di Previdenza Complementare e Fondi Pensione

Versi soldi in un fondo pensione (aperto, chiuso, PIP) → fino a 5.300 € annui (tetto deducibile 2026). Quei soldi escono dal tuo reddito imponibile IRPEF → riduci l’ISR (componente reddituale ISEE) di 1 € per ogni euro versato. Contemporaneamente escono dai conti correnti/investimenti liquidi → riduci il patrimonio mobiliare ISEE (giacenza media annua), che pesa solo al 20% nell’ISEE.

I fondi pensione non vengono conteggiati nel patrimonio mobiliare ISEE (sono considerati investimento previdenziale “bloccato” fino alla pensione). Hai quindi un effetto combinato: doppio abbattimento (reddito + patrimonio) → ISEE scende di 1.500–4.000 punti circa con versamento massimo, a seconda della composizione familiare e del patrimonio complessivo.

- Rischio elusione/frode: se versi grosse somme solo per abbassare ISEE e poi ritiri prima della pensione (anticipo per acquisto casa, malattia grave, ecc. è permesso, ma se sistematico può essere visto come abuso).

- Come ti possono beccare: Incrocio automatico INPS–Agenzia Entrate, estratti conto bancari che vedono il trasferimento verso il fondo pensione e successivo ritiro; segnalazione automatica se ISEE basso + patrimonio mobiliare improvvisamente basso senza giustificazioni evidenti.

Cointestazione del Conto Corrente con persone esterne

Intesta il conto corrente a te stesso e a una persona di fiducia che non appartiene al nucleo familiare (es. un genitore non convivente o un amico).

- Esempio pratico: Un conto con 50.000 € cointestato con un soggetto esterno viene conteggiato solo al 50%. Per l’ISEE, il patrimonio mobiliare scende quindi a 25.000 €.

- Rischi e sanzioni: Il cointestatario diventa legalmente proprietario di metà dei soldi e può prelevarli o svuotare il conto in qualsiasi momento.

- Come ti possono beccare: L’Agenzia delle Entrate monitora le movimentazioni; se i soldi entrano ed escono senza una giustificazione reale, può scattare un accertamento per evasione fiscale.

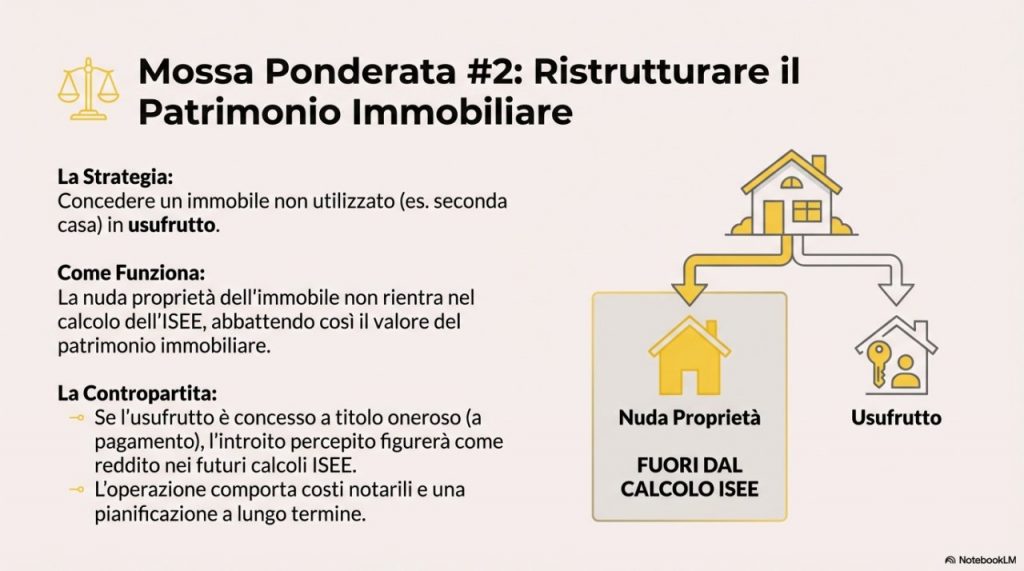

Concessione di Immobili in Usufrutto o Donazioni Simulate

Cedi l’usufrutto di una seconda casa a un terzo, mantenendo solo la nuda proprietà, che non viene conteggiata nell’ISEE.

- Esempio pratico: Un immobile che pesa per 100.000 € nel calcolo patrimoniale viene dato in usufrutto. Il valore patrimoniale ai fini ISEE per il proprietario diventa zero (in realtà un po’ di più in base all’età dell’usufruttuario).

- Rischi e sanzioni: Se l’usufrutto è a pagamento (per esempio ti pagano un affitto), il canone ricevuto apparirà come reddito nei futuri ISEE. Se è gratuito, si perde comunque la disponibilità dell’immobile fino alla morte dell’usufruttuario. Dopo torni automaticamente proprietario al 100% senza necessità di un notaio.

- Come ti possono beccare: Le variazioni catastali e gli atti notarili sono registrati e visibili immediatamente all’Agenzia delle Entrate e all’INPS.

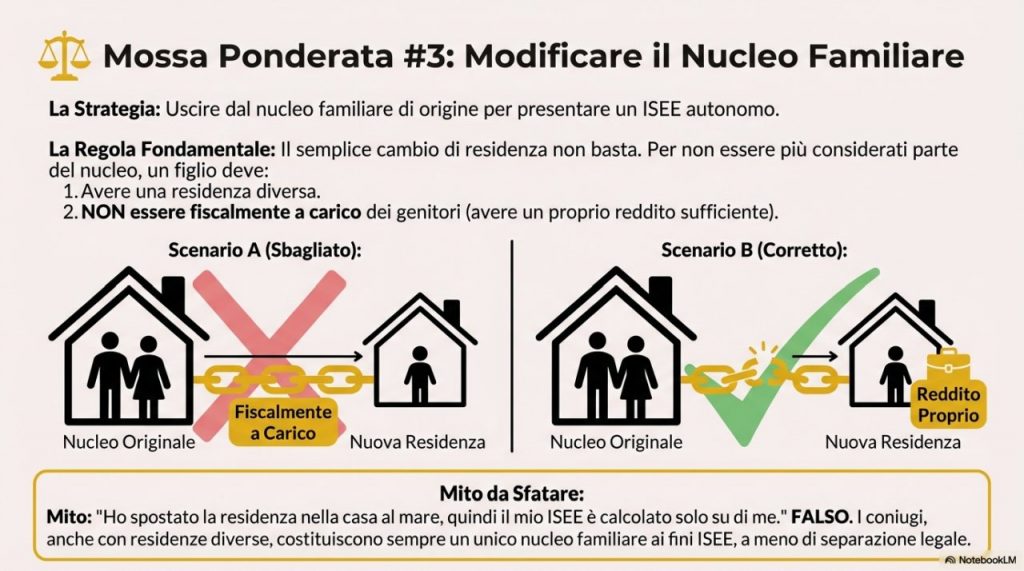

Cambio di Residenza e Uscita dal Nucleo Familiare

Sposta la residenza di un componente con reddito o patrimonio elevato affinché non faccia più parte della “famiglia anagrafica” ai fini ISEE.

- Esempio pratico: Un figlio lavoratore con un reddito di 30.000 € che vive con i genitori sposta la residenza. Il reddito della famiglia cala di 30.000 €, abbassando l’ISEE complessivo del nucleo originario.

- Rischi e sanzioni: Se il cambio è solo formale (la persona vive ancora lì), si configura il reato di falsificazione in atto pubblico (il cambio di residenza), con sanzioni penali, perdita dei benefici e cancellazione dall’anagrafe. I coniugi fanno sempre parte dello stesso nucleo anche con residenze diverse. E se stai pensando “ma io mio separo fittiziamente e poi continuo a vivere con la famiglia”… leggi sotto.

- Come ti possono beccare: Attraverso i controlli della Polizia Municipale (vigili) che verificano l’effettiva dimora, monitorando i consumi delle utenze (luce, acqua) nella nuova residenza oppure attraverso il tracciamento delle spese con carta di credito, prelievi bancomat o seguendo via telecamere o pedaggi gli spostamenti della tua auto.

La "Schermatura" Societaria (L'uso delle S.r.l.)

Questa è la tecnica regina: l’imprenditore non possiede nulla a proprio nome; tutto è intestato a una società di capitali (spesso una holding).

- Beni a uso promiscuo (Fringe Benefit): Auto di lusso, immobili di pregio, utenze e persino viaggi sono intestati alla società. Poiché l’ISEE guarda al patrimonio immobiliare e mobiliare delle persone fisiche, questi beni spariscono dai radar dell’INPS.

- Contenimento dei dividendi: L’imprenditore decide di non distribuire gli utili della società, lasciandoli all’interno come riserve. Formalmente, il suo reddito personale è pari a zero o a un minimo “stipendio da fame” che si auto-assegna come amministratore.

- Come ti possono beccare: l’Agenzia delle Entrate utilizza il Redditometro e le liste di selettività per verificare se il tenore di vita (es. possesso di auto di grossa cilindrata usate privatamente) è compatibile con i redditi dichiarati. Se c’è sproporzione, scatta l’accertamento sintetico.

Polizze Assicurative e Prodotti Finanziari "Ibridi"

Questa è la tecnica regina: l’imprenditore non possiede nulla a proprio nome; tutto è intestato a una società di capitali (spesso una holding).

- Beni a uso promiscuo (Fringe Benefit): Auto di lusso, immobili di pregio, utenze e persino viaggi sono intestati alla società. Poiché l’ISEE guarda al patrimonio immobiliare e mobiliare delle persone fisiche, questi beni spariscono dai radar dell’INPS.

- Contenimento dei dividendi: L’imprenditore decide di non distribuire gli utili della società, lasciandoli all’interno come riserve. Formalmente, il suo reddito personale è pari a zero o a un minimo “stipendio da fame” che si auto-assegna come amministratore.

- Come ti possono beccare: l’Agenzia delle Entrate utilizza il Redditometro e le liste di selettività per verificare se il tenore di vita (es. possesso di auto di grossa cilindrata usate privatamente) è compatibile con i redditi dichiarati. Se c’è sproporzione, scatta l’accertamento sintetico.

Emissione di Assegni Circolari (mai incassati)

Chiedi alla banca l’emissione di un assegno circolare intestato a una persona fidata esterna al nucleo, senza mai consegnarlo. I soldi vengono accantonati dalla banca e “spariscono” dal saldo del conto.

- Esempio pratico: Si emette un assegno da 40.000 €. La giacenza media cala immediatamente poiché i fondi sono congelati dalla banca. Dopo aver ottenuto l’ISEE, l’assegno viene annullato e i soldi riaccreditati.

- Rischi e sanzioni: È considerata un’operazione fraudolenta. Si rischiano indagini per evasione fiscale, truffa ai danni dello Stato e, in casi gravi, autoriciclaggio o sottrazione fraudolenta al pagamento delle imposte (se sopra i 50.000 €).

- Come ti possono beccare: La banca segnala operazioni sospette all’UIF e all’Agenzia delle Entrate. L’anagrafe dei rapporti bancari mostra gli assegni emessi e non incassati; la Guardia di Finanza può trovarli durante ispezioni fisiche nei cassetti.

Spostamento fondi su conti PayPal o Esteri

Trasferisci piccole somme (es. 1.000 € alla volta) su conti PayPal o conti esteri non dichiarandoli nella DSU.

- Esempio pratico: Spostare 10.000 € su un conto estero sperando che l’INPS non riesca a tracciarli per abbassare la giacenza media del conto italiano.

- Rischi e sanzioni: È illegale. I contribuenti hanno l’obbligo di dichiarare anche i conti esteri. Le sanzioni per dichiarazione mendace sono pesanti e includono procedimenti penali.

- Come ti possono beccare: Anche se più complesso, l’Agenzia delle Entrate riceve comunicazioni dai Paesi esteri e può incrociare i bonifici in uscita dal conto italiano verso piattaforme come PayPal.

Le Conseguenze: Perché il Gioco non Vale la Candela

Chi tenta queste strade spesso ignora la gravità delle sanzioni, che non si limitano a una multa.

Sanzioni Amministrative e Civili

- Restituzione integrale: Si devono restituire tutte le somme indebitamente percepite (es. Assegno Unico, Bonus Bollette, esenzioni tasse universitarie) con gli interessi.

- Sanzione pecuniaria: Una multa che può variare da tre volte il beneficio ottenuto fino a cifre considerevoli.

- Interdizione: Impossibilità di richiedere agevolazioni pubbliche per i successivi 2-5 anni.

Sanzioni Penali

Se il beneficio ottenuto supera una certa soglia (solitamente 3.999,96€), scatta l’articolo 316-ter del Codice Penale: Indebita percezione di erogazioni a danno dello Stato.

- Pena: Reclusione da 6 mesi a 3 anni.

- Se la soglia è inferiore, si applica una sanzione amministrativa, ma resta comunque la macchia nella fedina amministrativa.

In sintesi...

Mentre investire in titoli di Stato o richiedere l’ISEE corrente sono percorsi sicuri e incoraggiati dalle fonti, strategie come le false residenze o gli assegni circolari “da cassetto” espongono a gravi rischi penali e controlli stringenti che nel 2026 sono diventati dinamici e automatici.

Per visualizzare meglio il concetto: gestire l’ISEE è come potare una pianta; puoi farlo legalmente per orientarne la crescita (investimenti ammessi), ma se tagli le radici e cerchi di nasconderlo con terra finta (false dichiarazioni), la pianta morirà al primo controllo ispettivo.

Ricorda, infine, che queste pratiche alimentano un’evasione fiscale “sociale” che grava sulle famiglie oneste. Ogni ISEE falso tocca la graduatoria di un asilo nido o la borsa di studio di uno studente meritevole e povero.